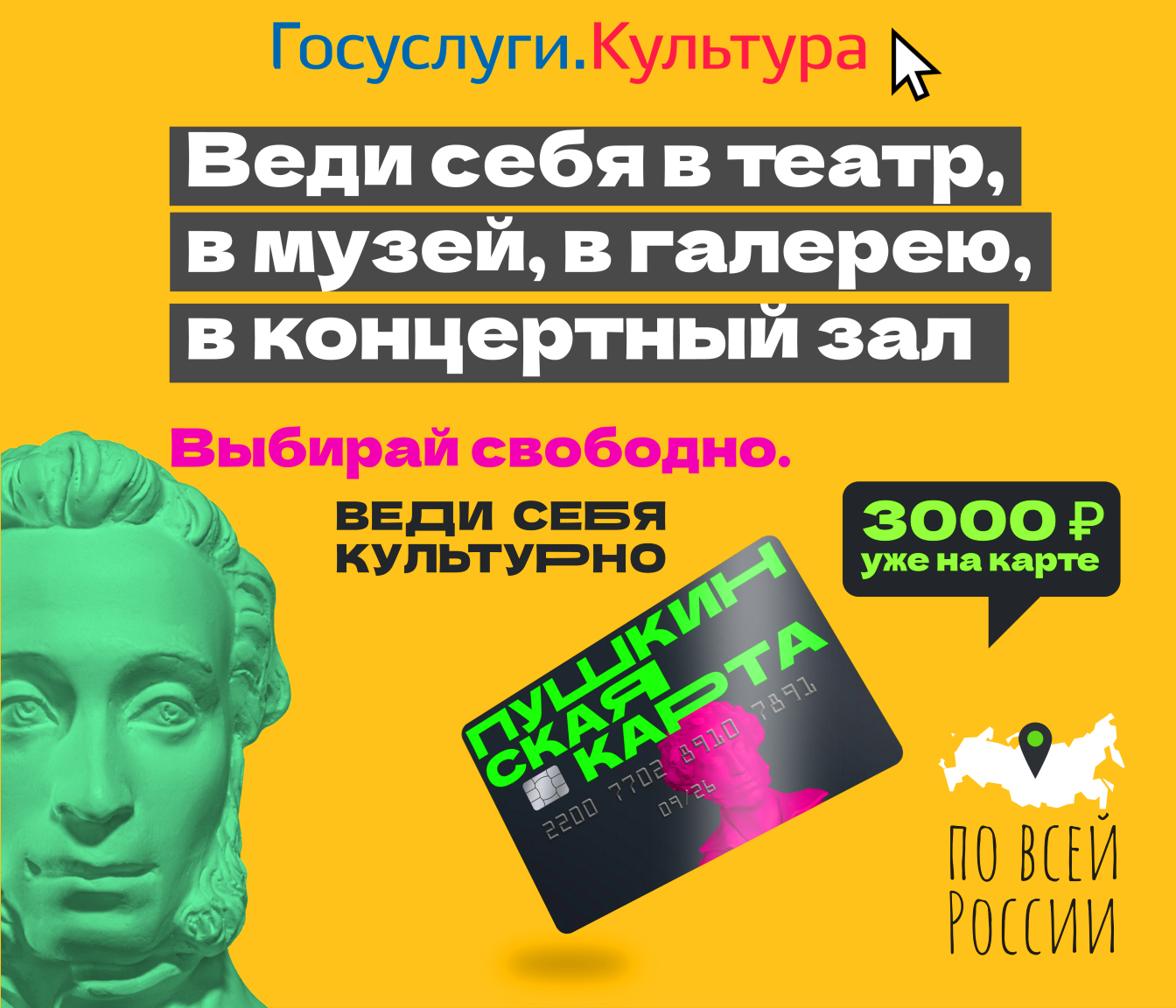

Вы здесь: Уголок финансовой грамотности онлайн

^Вверх

Если вы смогли досрочно погасить кредит — поздравляем, игра пройдена! Почти. Осталось решить, что делать со страховкой. Спойлер: есть куча нюансов ‼️

Хочу отказаться от страховки и вернуть деньги

Получится вернуть деньги или нет — зависит от того, что и когда вы застраховали: влияет как время заключения договора, так и вид полиса — индивидуальный или коллективный. В первую очередь стоит найти в договоре правила возврата.

Если вы заключили до 2 сентября 2020...

Индивидуальный договор

По таким договорам обычно возвращают часть стоимости полиса, но какую именно — определяет сам страховщик.

Коллективный договор

К сожалению, в таком случае шанс получить деньги минимальный. Но некоторые банки прописывали в коллективном договоре время, в течение которого заемщик может от него «отсоединиться», и сумму возмещения, которую все-таки можно вернуть.

Если вы заключили договор, начиная со 2 сентября 2020 года

Вы можете получить назад часть денег как за индивидуальную, так и за коллективную страховку, если кредит закрыт досрочно. Но страховка обязательно должна быть связана с кредитом напрямую.

Например, если вы оформили кредит на квартиру и её титульное страхование, вернуть деньги не получится. Но если вы застраховали ипотечную квартиру или жизнь и здоровье заемщика — можно вернуть часть стоимости полиса.

С 1 апреля 2023 года действует еще одно правило. Если при оформлении кредита начиная с этой даты банк продал вам любую страховку жизни и здоровья, вы тоже можете вернуть за нее деньги. Даже когда она не упоминается в кредитном договоре, не влияет на ставку и другие условия ссуды.

Хочу оставить полис/не могу его вернуть

Проверьте в договоре, кому страховщик выплатит деньги, если страховой случай все же произойдет. Обычно по страховкам к ипотеке и автокредитам компенсацию получает банк. Но вы можете переоформить полис на себя, показав страховщику справку о закрытом договоре и погашенном долге.

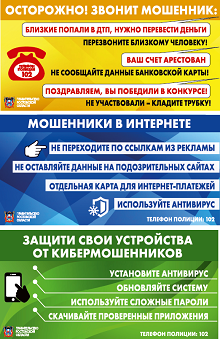

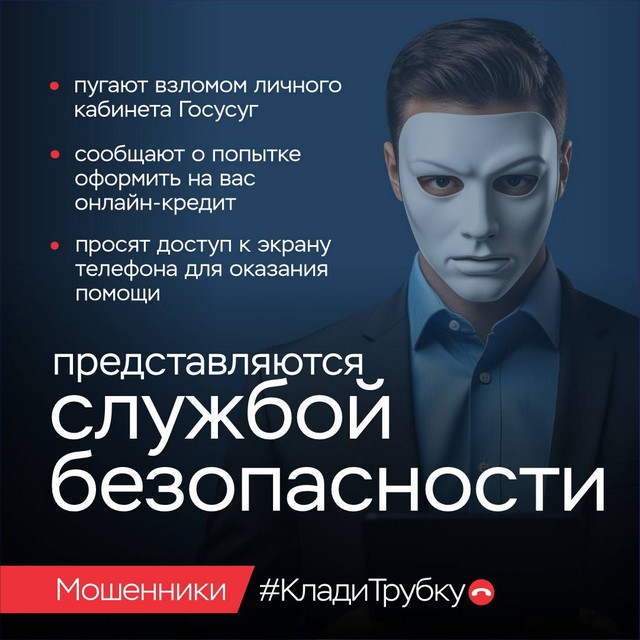

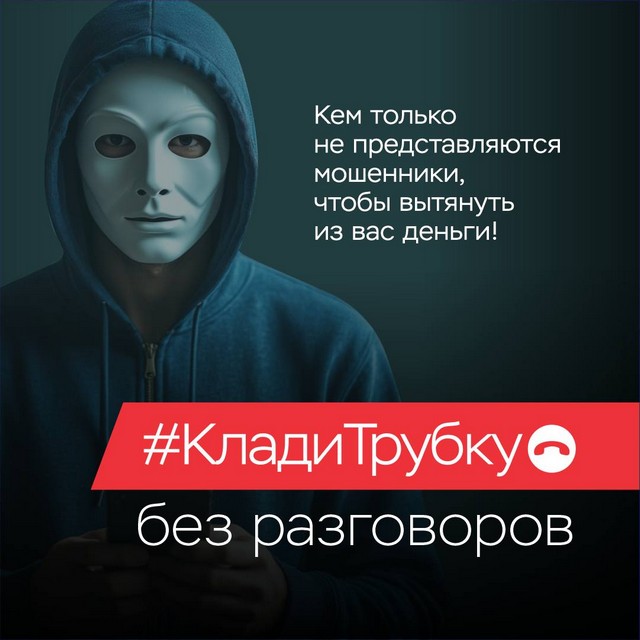

Расплатитесь данными карты

У мошенников набирает популярность новая схема: они массово рассылают водителям уведомления о фейковых штрафах. Такое сообщение может прийти как в мессенджер, так и на почту.

Для убедительности к письму прикладывают файл, похожий на реальное постановление: в нем мошенники указывают имя человека и номер машины, которые находят во взломанных базах данных.

В чем подвох?

Для оплаты штрафа нужно срочно перейти по ссылке в письме. Но ведет она на фишинговый сайт, который крадет данные банковских карт. Либо, кликнув по ссылке, человек устанавливает на телефон или компьютер вирус, не подозревая об этом.

Чтобы не попасть в такую ситуацию, проверяйте наличие штрафов самостоятельно

Как это сделать:

Зайдите на сайт ГАИ

Введите номер машины

Введите номер СТС

Запомните эту схему, чтобы не попасться

Всем родителям школьников желаем сил в предсентябрьской гонке. Кажется, что меняется не только сезон, но и образ жизни: от расслабленно-каникулярного к четкому деловому — и более загруженному. Много новизны, непривычных ситуаций, даже окружение меняется. И мошенники были бы дураками, если бы не пользовались этим.

Собрали топ ситуаций, как мошенники готовятся к 1 сентября.

Собирают деньги в классных чатах

Включаем подозрительность и проверяем личность новичков

Достаточно взломать аккаунт одного учителя или родителя, чтобы получить доступ ко всем контактам в общем чате. Либо добавиться в чат под видом новенького — ученика или их родителя. Или написать с поддельного профиля директора. Чтобы было правдоподобнее, скомпилировать голосовое или видеокружок из материалов украденного аккаунта.

После таких манипуляций мошенники собирают деньги на мероприятия и экскурсии, просят заполнить документы или кидают ссылки на фишинговые сайты.

Вариация такого развода — экстренный сбор, например, на чей-нибудь день рождения. Ради такого обычно создают новый чат и добавляют участников.

Обещают выплаты к 1 сентября за моральный вред, траты на покупки

Когда потратил к школе существенную часть бюджета, очень приятно увидеть новость о компенсации трат. Жаль, она часто оказывается фейком. Мошенники уверяют, что они помогут оформить специальную субсидию из федерального бюджета. Иногда они сразу предлагают заполнить форму для получения выплат. И не стесняются попросить небольшую оплату за свои услуги.

Помимо денег, мошенникам в таких случаях можно подарить и все данные о себе, и заем на свое имя.

Поэтому голову не теряем, а проверяем, правда ли существуют такие льготы — на Госуслугах, в МФЦ и соцзащите.

Зазывают в магазины-призраки из родительских снов

В этих магазинах много красивых товаров по очень заманчивым ценам. Особенно часто попадаются подобные магазины со школьной формой. Но стоит только оплатить — форма превращается в тыкву, с карты могут уйти все деньги.

Поэтому проверяем и компанию, и подлинность сайта, и значок при оплате.

Проводят розыгрыши подарков. И конкурсы интересные

Например, за победу в таких конкурсах обещают школьные наборы. Но есть нюанс: при выигрыше нужно заполнить форму, оплатить стоимость доставки — и подарить мошенникам все свои персональные и платежные данные.

Просят поддержать ребенка в конкурсе - нестареющая классика

Эту схему до сих пор используют круглый год — потому что она работает. Но в начале осени мошенникам на руку рост активности в школьных чатах. Кто-то невнимательный да попадется: перейдет по шальной ссылке, поймает вирус на гаджет. В результате такого перехода можно потерять доступ к своему аккаунту в соцсетях или даже дать мошенникам доступ к своему мобильному банку.

Мошенники активизировались, в ход идет любая подвернувшаяся деталь. Поэтому — и себя держим в руках, и детей учим: никаких кодов из смс посторонним, переходов по неизвестным ссылкам и неожиданных разговоров о деньгах, даже если кажется, будто с вами связывается знакомый.

В современном мире телефонные мошенники становятся всё изощрённее.

Но знание — сила! Делимся карточками с важными правилами защиты от аферистов.

Берегите свои деньги и данные! Поделитесь этими правилами с близкими — вместе мы создадим безопасное финансовое пространство.

Перед тем, как оформить кредитную карту, стоит честно ответить себе на главный вопрос жизни: "Смогу ли я расплачиваться по кредитке вовремя и в горе, и в радости?"

Кредитка требует особой аккуратности — важно тщательно следить за расходами и вовремя погашать задолженность. Кредитная карточка — не просто «плюс деньги», а реальный долг, который в любом случае придется вернуть банку.

Если вы уже взвесили все плюсы и минусы и решили, что кредитка все-таки нужна, этот пост — для вас. Тем, кто уже пользуется кредитками, тоже будет полезно: проверьте, используете ли вы возможности карты по максимуму.

Позаботьтесь о кредитной истории

В умелых ответственных руках кредитка может помочь сформировать хорошую кредитную историю. Работает это так: вы показываете банку, какой вы молодец и как вовремя вы умеете погашать долг. Банк понимает, что вам можно дать в долг и сумму побольше. Но если вы просрочите платеж, а еще хуже — будете делать так постоянно, это отразится не только в кредитной истории, но и на ваших финансах.

Не выходите за рамки беспроцентного периода

Еще он может называться льготным или грейс-периодом, но суть одна: это срок, в который можно погасить долг за покупки без процентов. Если не погасить задолженность вовремя, начислятся проценты — для кредиток они обычно значительные. Регулярно проверяйте в приложении банка, когда нужно погасить платеж.

Забудьте о снятиях и переводах с кредитки

Во-первых, это невыгодно. Совсем невыгодно: при снятии или переводе с кредитной карты банки требуют огромные комиссии. Во-вторых, в некоторых договорах по кредиткам могут быть прописаны и более жесткие условия, например, увеличение кредитной ставки при снятии наличных.

Установите лимит на месяц

Постоянно придерживаться дисциплины в финансах бывает сложно. Поэтому некоторые карты предусматривают возможность установить лимит — максимум денег, которые можно потратить за месяц с кредитки. Функция помогает дисциплинировать себя и убрать соблазн потратить весь кредитный лимит на маркетплейсах.

Пользуйтесь бонусами и кэшбеком

Если вы игнорируете бонусные программы, самое время это исправить. Шутки про «полезные» кэшбеки на услуги клоунов и химчистку валенок админ тоже любит, но часто программы лояльности по кредиткам могут предлагать действительно полезные бонусы. Например, мили для оплаты авиабилетов или значительные скидки в магазинах одежды. Перед выбором кредитки изучите все варианты карт, которые есть у банка, чтобы выжать максимум выгоды.

Неочевидный способ использовать кредитку — оформление залога при аренде машины, аппартаментов или в гостинице. В таком случае фиксированная сумма залога замораживается, а потом — размораживается обратно, так что лишние деньги вы не тратите.

Рассказываем, что такое лапшичный бюджет и как он поможет чувствовать себя безопасно в финансовом плане

Откуда появился термин?

Понятие ввела финансовый консультант Тиффани Алиш. Она называет лапшичным такой бюджет, который учитывает только минимально необходимые траты. Например, аренду квартиры, продукты (лапшу) и другие обязательные платежи.

Зачем нужен такой бюджет?

Лапшичный бюджет не предназначен для того, чтобы жить исключительно на него. Но по сути это экстренный «набор выживания» на черный день, поэтому можно считать его переходным этапом к полноценной финансовой подушке безопасности.

Вы наверняка знаете, что хорошая подушка состоит из 3-6 полноценных окладов. Но копить такую сумму трудно и долго. Поэтому многие отодвигают формирование финансовой подушки на неопределенный срок или вовсе от него отказываются. Но это не лучший вариант

Отложить лапшичный бюджет на случай непредвиденных обстоятельств проще: он включает только обязательные расходы — эта сумма может быть в два раза меньше, чем обычный оклад. А когда путь к цели легче, она и достигается быстрее.

Если человек уже отложил лапшичный бюджет, он:

а) будет чувствовать себя в безопасности на случай резких изменений или непредвиденных трат

б) быстрее сформирует полноценную финансовую подушку, ведь средства на минимальные траты он уже отложил.

Как рассчитать свой лапшичный бюджет?

Проанализируйте свои расходы — разделите их на три категории:

Обязательные: жилье, еда дома, расходы на транспорт, лекарства, регулярные платежи по кредиту

Дополнительные: развлечения, бьюти-процедуры, одежда и обувь, отдых

Траты на большие покупки и накопления.

Лапшичный бюджет будет включать только первую категорию — обязательные расходы. Когда вы сформируете подушку из лапшичного бюджета на 3-6 месяцев, можно начать откладывать и на остальные категории.

Финансовый путь к большим накоплениям требует не только времени и денег, но и выдержки. Упростите этот путь — разбейте его на чек-поинты, одним из которых и может стать лапшичный бюджет

Такой закон вступил в силу 1 августа

Раньше банки не всегда запрашивали согласие взрослых, когда открывали счета подросткам от 14 до 18 лет. Теперь письменное разрешение родителей будет обязательным практически для всех несовершеннолетних.

Исключение — если суд или опека признали несовершеннолетнего полностью дееспособным. Такой статус, к примеру, могут получить подростки с 16 лет, работающие по трудовому договору.

Как новый закон защитит детей?

Мошенники часто вовлекают школьников и студентов в преступные схемы. Они пользуются желанием подростков подзаработать и предлагают легкий способ — нужно лишь открыть счет, выпустить к нему карту и передать курьеру. Преступники выводят таким способом украденные деньги, а ничего не подозревающий подросток становится их сообщником — дроппером.

Новый порядок поможет взрослым вовремя предупредить ребенка об опасности, если он по какой-то причине захочет открыть новый счет.

Мы видим, как меняются цены в магазинах. Суть денежно-кредитной политики Банка России в том, чтобы эти изменения были малозаметны. Чтобы рубли, которыми мы расплачиваемся и в которых храним вклады, не теряли свою ценность. Никто (и ЦБ тоже) не хочет, чтобы кредиты всегда были по 20%, наоборот, ставки должны стать умеренными. Но это возможно лишь тогда, когда инфляция станет устойчиво низкой. Объясняем, что сказал регулятор в своем традиционном пресс-релизе

В последние два месяца рост цен заметно уменьшился. Можно найти товары, которые даже дешевеют несколько месяцев подряд. Например, машины, бытовая техника, электроника. Здесь ставка повлияла через снижение спроса на потребительские кредиты. К тому же при высокой ставке рубль более крепкий, а многие из этих товаров импортные. Летом подешевели овощи и фрукты, и даже быстрее, чем обычно. Конечно, не всё так радужно — в июле сильно выросла коммуналка. А это важная статья расходов для каждого.

В нашей потребительской корзине всегда есть товары и услуги, которые дорожают то сильно, то слабо, то вообще дешевеют. Но есть костяк, который показывает устойчивое давление цен в экономике. Сюда можно отнести услуги, цены на которые устанавливаются рынком, а не административно. Так вот, медицинские и бытовые услуги в последнее время стали дорожать гораздо слабее, чем раньше. Это хороший знак.

Общая динамика цен говорит о том, что высокая ключевая ставка справилась со своей задачей. Кредитование замедлилось, спрос стал расти темпами, более сбалансированными с возможностями производства. Банк России сделал вывод, что теперь можно постепенно снижать ставку, подстраивать политику под снизившуюся инфляцию. И делать это аккуратно, чтобы инфляция не развернулась.

Ведь нельзя забывать о рисках ускорения инфляции, а они высоки:

Главный риск — нехватка свободных рабочих рук. Если по какой-то причине спрос снова ускорится, он упрется в дефицит кадров и выльется в рост цен.

Второй риск — высокие инфляционные ожидания. Когда ждешь быстрого роста цен, покупаешь больше, чтобы не потерять деньги. И цены и правда начинают расти сильнее. Здесь лучше быть оптимистом.

Наконец, риски геополитики никуда не делись.

Ситуация требует от Центробанка терпения и взвешенных решений. Это означает, что следующие шаги по ставке будут зависеть от устойчивости замедления инфляции и скорости снижения инфляционных ожиданий граждан и компаний. По прогнозу ЦБ, в среднем ключевая ставка с августа по декабрь 2025 года будет находиться в диапазоне 16,3–18,0% годовых. Ставки по вкладам останутся довольно привлекательными, чтобы копить на будущие покупки. Годовая инфляция в декабре снизится до 6–7%. В следующем году регулятор рассчитывает достичь цели — 4%.

С 1 июля на повышенный процент вправе рассчитывать те, кто получает государственную поддержку. Список пособий, которые дают право на соцсчет и вклад, правительство определит в ближайшее время.

Социальный вклад можно открыть на год на сумму до 50 000 рублей. При этом проценты будут начисляться по самой высокой ставке, которая есть в этом банке для депозитов сроком от месяца до года.

Банк будет ежемесячно переводить проценты на любой счет, который укажет вкладчик. С депозита можно снимать деньги или пополнять его, пока размер вклада не достигнет 50 000 рублей. Банк не будет брать за это комиссию или снижать ставку.

Социальный счет не ограничен по сумме, но начисляемый на минимальный остаток процент будет зависеть от количества денег на счете:

до 50 000 рублей — процент должен быть не меньше половины ключевой ставки Банка России

больше 50 000 рублей — для суммы превышения банк может установить отдельную ставку, какую именно — будет прописано в договоре.

Комиссий за переводы и платежи с социального счета в пределах 20 000 рублей в месяц не будет. Если человек будет переводить больше — банк может брать за это плату.

Другие важные условия для окрытия социального счета или вклада

Сделать это можно только через личный кабинет на Госуслугах. Понадобится подтвержденная учетная запись, но никаких дополнительных справок собирать не нужно.

Заключить договор получится только с тем банком, в котором человек уже обслуживается.

Каждый получатель социальной поддержки может открыть один такой счет и один вклад.

Первыми такие услуги начнут предоставлять самые крупные банки. А с 2027 года — все остальные.

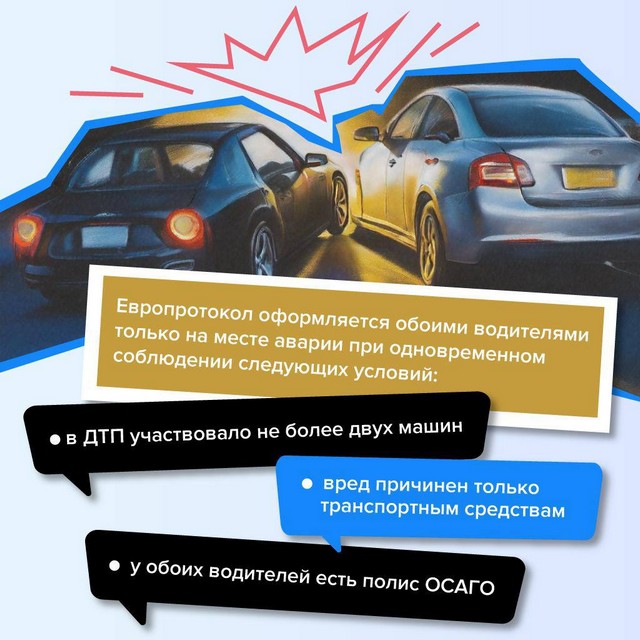

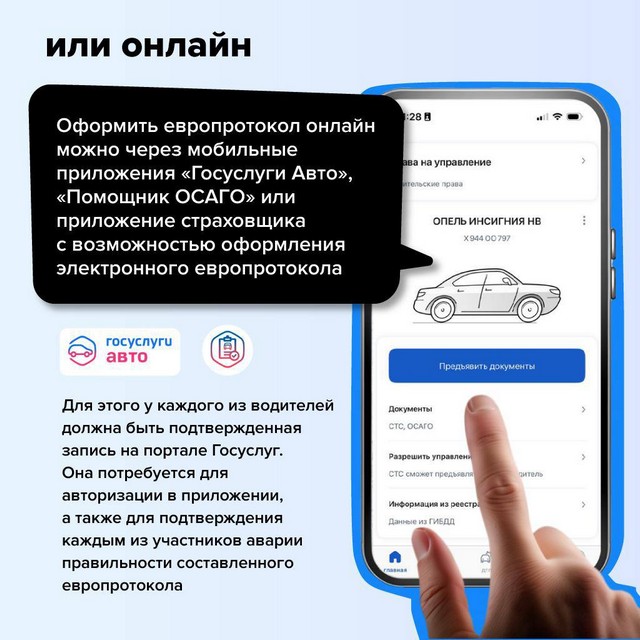

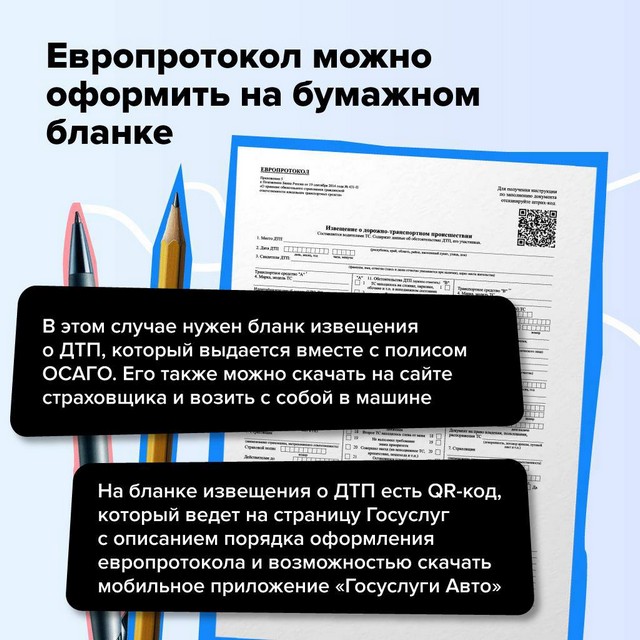

С 5 июля максимальная сумма страхового возмещения по европротоколу для аварий с разногласиями увеличивается вдвое — до 200 тысяч рублей.

В каких случаях ГИБДД на место происшествия можно не вызывать? Что важно учесть, чтобы страховая не отказала в компенсации? Рассказываем в карточках.

Чтобы уменьшить итоговую переплату по кредиту, можно вносить дополнительные платежи. Допустим, в этом месяце вы решили погасить больше, чем просто ежемесячный взнос. Что может предложить банк?

Уменьшить срок кредита

Банк начисляет проценты на остаток долга каждый день. Если платеж сокращает срок погашения кредита, сокращается и переплата.

Этот вариант имеет смысл, если вам комфортна текущая долговая нагрузка, и вы хотите закрыть кредит быстрее. Его часто называют наиболее выгодным, так как переплата заметно снижается. Но бывают и такие обстоятельства, в которых лучшим вариантом окажется уменьшение платежа.

Уменьшить размережемесячного платежа

В этом варианте дополнительный взнос уменьшает остаток долга, значит, уменьшает и размер ежемесячных платежей. Однако, срок погашения остается таким же.

Переплата снизится не так ощутимо, но выгода будет в любом случае. Такой вариант досрочного погашения подойдет тем, кто хочет снизить текущую кредитную нагрузку. Например, если человек хочет оставить больше денег на текущие расходы.

Перед тем, как вносить досрочный платеж, учитывайте, что дополнительный взнос не отменяет платеж по графику. Если вы сделали взнос 3го числа, а обязательный платеж по кредиту должен пройти 5го, оплатить нужно оба. Иначе возникнет просрочка.

Противодействие коррупции

Полезные ресурсы